👉 Índice

- Genera el Estado de situación financiera.

- Genera el Estado de resultados.

A. Resumen inteligente de tu negocio. - Aprende a interpretar los estados financieros.

A. Estado de situación financiera.

B. Estado de resultados.

1. Genera el Estado de situación financiera

El Estado de situación financiera, también conocido como “Balance general”, es un documento contable que muestra la situación económica de una empresa en un momento específico. Resume los activos (lo que la empresa posee), pasivos (lo que debe) y el patrimonio neto (la diferencia entre activos y pasivos), ofreciendo una imagen de la salud financiera y la capacidad de la empresa para cumplir con sus obligaciones y financiar sus operaciones.

Sigue estos pasos:

1. Dirígete al menú de “Reportes” e ingresa en la categoría “Contables”.

2. Selecciona el “Estado de situación financiera”.

3. Indica la fecha “Hasta” la cual deseas consultar.

📍 Nota: puedes activar las opciones “Mostrar detalle de cuentas” e “Incluir cuentas con saldos en cero” si lo deseas.

4. Finalmente, haz clic en “Generar Reporte”.

Observa:

2. Genera el Estado de resultados

El Estado de resultados permite visualizar los Ingresos y Gastos totales de la empresa, es decir, ayuda a entender las pérdidas o ganancias obtenidas durante un periodo contable determinado.

Sigue estos pasos:

1. Dirígete al menú de “Reportes” e ingresa en la categoría “Contables”.

2. Selecciona el “Estado de Resultados”.

3. Selecciona el “Periodo” que deseas consultar y haz clic en “Aplicar”. También podrás elegir la vista del reporte (detallado o gráfico).

4. Al hacer clic en “Personalizar reporte”, podrás ajustar los datos y la vista del reporte.

Observa:

🔎 Conoce más información sobre el Estado de Resultados en Alegra.

A. Resumen inteligente de tu negocio

Ahora podrás ver un resumen con los datos clave de tu empresa, incluyendo la evolución de ingresos, costos y oportunidades de mejora. Además, este resumen se mostrará en el idioma que tengas configurado en tu cuenta. 🚀 ¡Así tendrás una visión clara y rápida de tu negocio!

Genera el reporte y encuentra un resumen con la información clave. Si necesitas más detalles, haz clic en “Saber más”. Observa:

💡

💡 3. Aprende a interpretar los estados financieros

Comprender los valores y la relación entre ellos puede mejorar el análisis del rendimiento y la salud financiera de tu empresa. A continuación, se presentan algunos aspectos clave que te ayudarán a interpretar tus estados financieros.

A. Estado de situación financiera

Este reporte te permite entender la estructura financiera de la empresa, es decir, los recursos con los que cuenta y la manera en que se están aprovechando. Está conformado por:

- Activos: son todos los bienes y derechos que posee la empresa. Estos, a su vez, se dividen en:

-

- Activo corriente / circulante: tienen una duración corta, inferior a un año, y están destinados a la venta.

- Activo no corriente / no circulante: son recursos de una duración permanente y no están pensados para la venta.

- Pasivo: representan todas las obligaciones y deudas que asume la empresa, ya sea a corto o a largo plazo. Se clasifican de la siguiente manera:

-

- Pasivo corriente / circulante: se refiere a las deudas y obligaciones a corto plazo como gastos no pagados, sueldos o impuestos.

- Pasivo no corriente / no circulante: son las deudas y obligaciones que tiene la empresa a largo plazo.

- Patrimonio: se compone de los aportes de los socios y los beneficios o ganancias.

📝 Un Estado de situación financiera en orden cumple con el principio básico de la contabilidad, es decir, partida doble, donde el valor total de los activos debe ser igual a la suma total de los pasivos y patrimonio.

Activo = Pasivo + Patrimonio

Puedes evaluar tu Estado de Situación Financiera utilizando diversos indicadores financieros y contables. Aunque hay muchos indicadores importantes, dos de los más relevantes para la toma de decisiones son la liquidez y la solvencia. Estos te proporcionan información clave sobre el rendimiento de tu empresa.

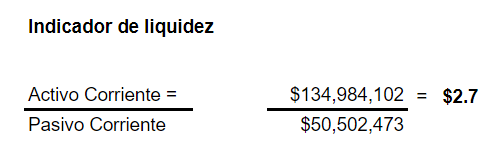

- Indicador de liquidez: este indicador compara los activos corrientes / circulantes en relación con los pasivos corrientes / circulantes. Es útil para conocer la capacidad de la empresa de hacer frente a sus obligaciones en el corto plazo con los bienes que posee.

Observa:

En el ejemplo, la empresa tiene $2.7 en activos corrientes por cada $1 en pasivos de corrientes, indicando una buena capacidad para cumplir con sus obligaciones en el corto plazo.

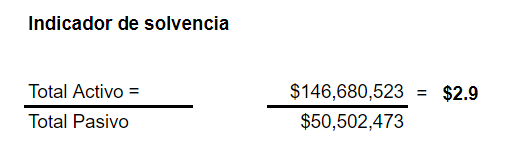

📌 Nota: el valor ideal de este indicador puede variar según la industria, pero generalmente se sitúa entre 1 y 2, lo que indica que la empresa está en una posición financiera sólida y es capaz de cubrir sus obligaciones a corto plazo con sus activos líquidos o de corto plazo. - Indicador de solvencia: el objetivo de este indicador es mostrar la capacidad financiera de la empresa para hacer frente a sus obligaciones de pago, comparando el activo total en relación con el pasivo total.

Observa:

En el ejemplo, la empresa tiene $2.9 en activos totales por cada $1 en pasivos totales, indicando una buena capacidad para cumplir con sus obligaciones a largo plazo.

Existen otros indicadores financieros que te permitirán realizar un análisis más detallado de tu Estado de situación financiera.

- Capital de neto trabajo: es el resultado del activo corriente menos el pasivo corriente. Este indicador representa el dinero que la empresa conservaría después de liquidar sus deudas de corto plazo. Permite evaluar su capacidad para realizar inversiones temporales.

- Rotación de cuentas por cobrar: este valor se calcula dividiendo el total de ingresos por ventas (del Estado de Resultados) entre el promedio de cuentas por cobrar, lo que indica la velocidad en que la empresa se recupera de los créditos concedidos. Cuando el índice es más alto, significa que la empresa está recuperando el dinero de las cuentas por cobrar con mayor rapidez.

- Rotación de proveedores: este indicador se obtiene al dividir el total de compras durante un período entre el promedio de las cuentas por pagar. Indica cuántas veces la empresa paga a sus proveedores en un período determinado, es decir, la velocidad en que se recuperan de los créditos obtenidos.

B. Estado de resultados

Este reporte registra la diferencia entre los ingresos totales de la empresa, que provienen de la venta de bienes o servicios ofrecidos por la empresa, y los egresos, que incluyen costos de ventas, costos de servicios, gastos administrativos, financieros, impuestos, entre otros. El resultado se conoce como utilidad.

Es posible llevar a cabo un análisis del estado de resultados desde dos perspectivas:

- Identifica tendencias: consiste en realizar una comparación del desempeño de la empresa durante periodos de tiempo determinados. Los análisis más comunes son:

- Año actual vs. Año anterior.

- Semestre actual vs. Semestre anterior.

- Semestre actual vs. Semestre igual del año anterior.

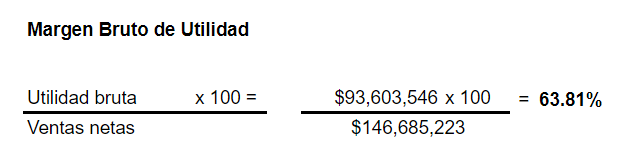

- Margen bruto de utilidad: representa en porcentaje el beneficio económico que obtuvo la empresa después de asumir los costos básicos de la producción. Este monto resulta del cálculo de la utilidad bruta entre las ventas netas por 100.

Observa:

Este cálculo ofrece un acercamiento sobre la capacidad de la empresa para contar con los recursos financieros necesarios para hacer frente a sus gastos futuros, sus ahorros y un potencial de reinversión. Un mayor margen de utilidad bruta indica un mayor nivel de fondos disponibles para las necesidades de negocio actuales o futuras.

✨ ¡No te pierdas las nuevas funcionalidades y mejoras que actualizamos para ti en el blog de novedades de Alegra!

📝 Contenido relacionado

¡Esperamos haber resuelto tu consulta!

Conoce las soluciones del ecosistema Alegra: Alegra Contabilidad y Alegra POS.

Aprende con nosotros y certifícate de forma gratuita en Alegra Academy.

¡Únete a nuestro foro de Alegra Community! Allí podrás compartir experiencias y aclarar tus dudas sobre facturación electrónica, contabilidad, normatividad y mucho más.

Descubre las novedades y actualizaciones de Alegra en nuestro blog de novedades.

Si tienes inquietudes sobre este u otros procesos, nuestro equipo de soporte está listo para ayudarte las 24 horas, cualquier día de la semana, y sin costos adicionales.