Los comprobantes fiscales acreditan la transferencia de bienes, la entrega en uso o la prestación de servicios, cumpliendo los requisitos de la Dirección General de Impuestos Internos (DGII).

Según la Norma General 06-2018 sobre Comprobantes Fiscales, el Número de Comprobante Fiscal (NCF) se compone de 11 elementos esenciales.

👉 Índice

- 🧩 ¿Cuáles son los elementos esenciales de un comprobante fiscal?

- 📄 ¿Qué tipos de comprobantes fiscales existen y para qué se utilizan?

- 🖨️ ¿Cuáles son los requisitos técnicos y de representación de un comprobante fiscal electrónico?

- ✅ ¿Por qué es importante usar correctamente cada tipo de comprobante fiscal?

🧩 ¿Cuáles son los elementos esenciales de un comprobante fiscal?

Cada comprobante fiscal debe contener 11 elementos esenciales según la Norma General 06-2018:

-

Serie: identifica de forma única un conjunto de comprobantes emitidos por un contribuyente.

-

Tipo de comprobante: determina la naturaleza de la transacción y el impacto fiscal.

-

Secuencial: controla el orden cronológico de los comprobantes, evitando duplicados.

-

Otros elementos: fecha de emisión, datos del emisor y receptor, monto total, ITBIS, impuestos aplicables, descripción de bienes/servicios, y firma digital en caso de comprobante electrónico.

✨ Conoce cómo solicitar la autorización a la DGII para emitir comprobantes fiscales en el artículo: Solicita tus NCF para generar comprobantes fiscales electrónicos o tradicionales.

📄 ¿Qué tipos de comprobantes fiscales existen y para qué se utilizan?

A continuación, se presentan los tipos de comprobantes fiscales:

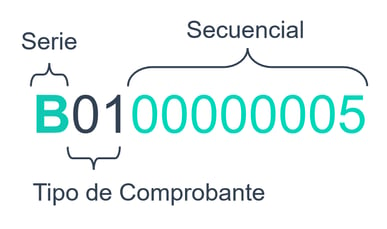

A. Comprobantes fiscales no electrónicos

- B → letra que indica la serie

- 00000005 → número secuencial (últimos 8 dígitos)

- 01 → tipo de comprobante fiscal (dos posiciones inmediatamente después de la serie)

📍Nota: los comprobantes no electrónicos (tipo B) tienen 11 dígitos, mientras que los electrónicos (tipo E) tienen 13 dígitos.

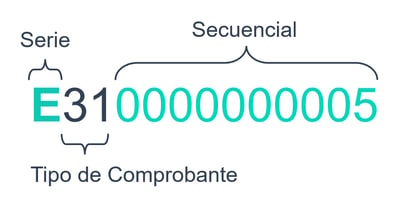

B. Comprobantes fiscales electrónicos

E-CF - Comprobante fiscal electrónico: es un documento electrónico que contiene una firma digital y acredita la transferencia de bienes, entrega en uso o la prestación de servicios.

Los e-NCF se diferencian de los comprobantes fiscales en papel, ya que inician con la letra E, seguida del tipo de e-CF y un secuencial de 10 dígitos.

- E31 → tipo de e-CF

- 0000000005 → número secuencial

Conocer y utilizar correctamente cada tipo de comprobante es importante para la adecuada gestión fiscal y contable de tu empresa, evitando dificultades con la DGII y optimizando el proceso de facturación. 🔗 Guia Comprobantes Fiscales - DGII.

![]()

🖨️ ¿Cuáles son los requisitos técnicos y de representación de un comprobante fiscal electrónico?

Los comprobantes electrónicos deben cumplir con requisitos técnicos y de representación que aseguren su validez fiscal:

☑️¿Qué información debe incluir obligatoriamente el XML de un comprobante fiscal?

- Datos del emisor: RNC, nombre o razón social, domicilio fiscal.

- El RNC/Cédula del receptor no es obligatorio para comprobantes de consumo electrónicos (E32), a menos que el monto de la factura sea igual o superior a DOP 250.000.

- Detalle de la transacción: descripción de bienes/servicios, cantidad, precio unitario, monto total.

- Impuestos aplicables: ITBIS, retenciones, tasas especiales.

- Número de comprobante fiscal (NCF): serie + tipo + secuencial.

- Tags opcionales: descuentos, devoluciones, envío diferido, notas adicionales.

- Firma digital: garantiza autenticidad y no repudio.

📍Nota: todos los tags deben respetar la nomenclatura y formato exigido por la DGII.

☑️ ¿Qué información debe contener el código QR de un comprobante fiscal electrónico?

- Debe incluir NCF, tipo de comprobante, monto total, RNC del emisor y receptor, fecha de emisión y valor de impuestos.

- Permite verificación rápida de validez por la DGII y los clientes.

☑️ ¿Cuáles son los requisitos de representación impresa y las leyendas obligatorias en un comprobante fiscal?

- Nombre y RNC del emisor.

- NCF completo y tipo de comprobante.

- Fecha de emisión.

- Descripción de bienes o servicios.

- Monto total y desglose de impuestos.

- Leyendas obligatorias según tipo de comprobante:

🔹 Envío diferido si aplica.

🔹 Exento de ITBIS para productos o servicios exentos.

🔹No deducible para ISR en facturas de consumidor final. - Código QR impreso para comprobantes electrónicos.

📍Nota: esta sección asegura cumplimiento técnico y legal ante la DGII, tanto en formato digital como impreso.

![]()

✅ ¿Por qué es importante usar correctamente cada tipo de comprobante fiscal?

Usar correctamente cada tipo de comprobante permite:

-

✅ Evitar sanciones y errores en la contabilidad.

-

✅ Garantizar la deducibilidad de gastos y créditos fiscales.

-

✅ Optimizar la gestión de inventarios y pagos.

-

✅ Cumplir con la normativa de la DGII en transacciones nacionales e internacionales.

![]()

¿Aún no tienes cuenta en Alegra?